Piano ammortamento mutuo: cos’è e come si calcola

Chiamato anche piano di rimborso mutuo, ti permetterà di avere la tua situazione creditizia sotto controllo. Scopriamolo insieme.

1. Cos’è il piano di ammortamento del mutuo

Il piano di ammortamento mutuo è una tabella dettagliata riepilogativa di tutti i pagamenti delle rate dovute all’istituto di credito scelto, dall’accensione del finanziamento fino alla completa estinzione. Anche per questo motivo è chiamato piano di rimborso. Ecco come si calcola piano ammortamento mutuo:

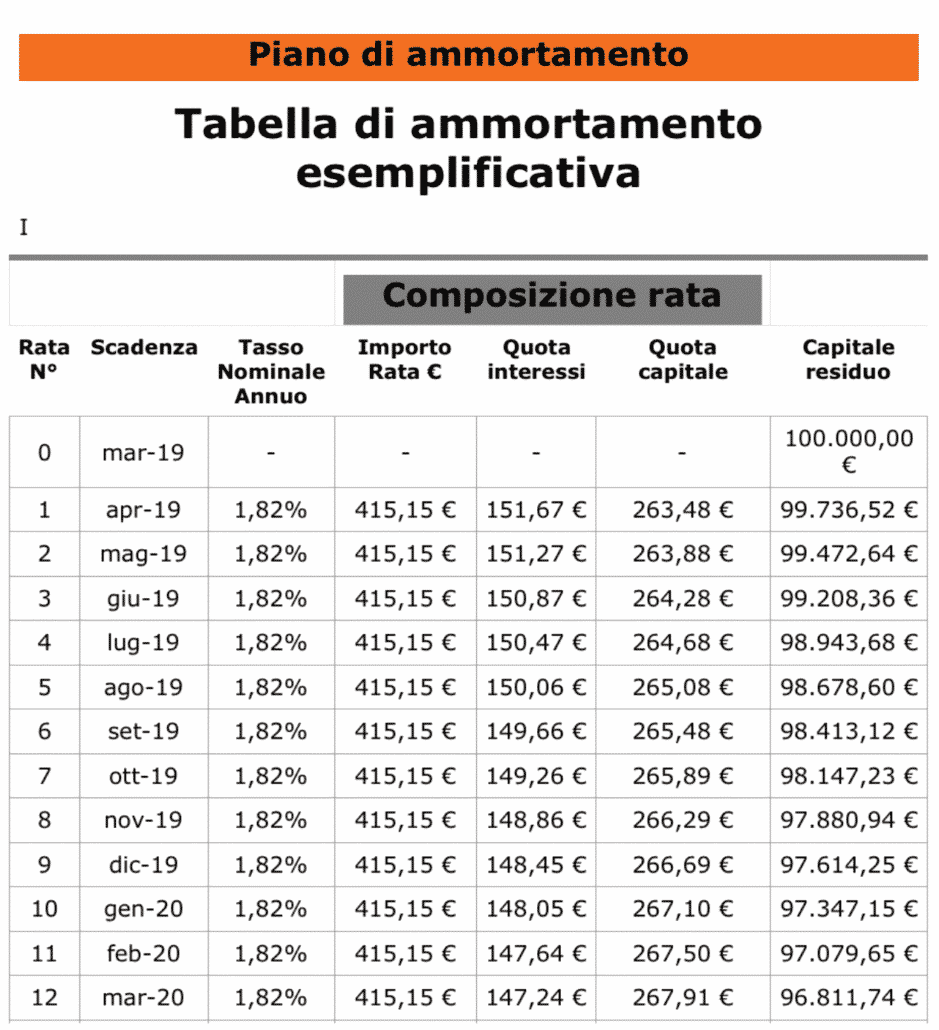

La tabella che segue mostra un facsimile di come potrebbe presentarsi il prospetto di un ammortamento delle prime dodici rate, calcolate su un finanziamento di 100.000 € della durata di 25 anni, con TAN a tasso fisso del 1,82% e senza spese accessorie.

Di solito, i piani ammortamento mutuo contengono le seguenti voci:

- Numero progressivo della rata

- Data di scadenza del pagamento della rata, generalmente negli ultimi giorni del mese.

- Capitale residuo, cioè la somma di denaro ancora da rimborsare.

- Importo della rata mensile, formato da quota capitale e quota interessi.

- Quota capitale, cioè la rata che rimborsa la somma del prestito.

- Quota interessi, cioè la somma che ripaga gli interessi sul mutuo.

- TAN (Tasso Annuo Nominale) cioè la percentuale degli interessi pagati su ogni rata mensile.

- Eventuali spese mensili addebitate insieme alla rata, di solito si tratta di varie spese di gestione.

2. Come si calcola

È possibile calcolare il piano di ammortamento online attraverso il nostro comparatore in Home ma anche le banche lo consegnano al momento della richiesta di un preventivo, basandosi sulla condizioni reddituali del futuro mutuatario.

Per quanto riguarda il piano di ammortamento mutuo tasso variabile, non potendo effettuare una previsione dell’andamento degli indici di riferimento (Euribor e BCE), il piano di rimborso è calcolato sulla base del tasso di interesse del momento. È comunque possibile farsi un’idea dell’importo delle rate nel medio/lungo termine utilizzando i nostri simulatori mutuo, scegliendo la voce Tasso Variabile.

Bisogna ricordare che i preventivi sui piani di ammortamento mutuo vengono calcolati in base alle condizioni bancarie del momento e per questo soggetti a cambiamenti.

3. Il piano di ammortamento alla francese

Ci sono diverse tipologie di piano di ammortamento: all’italiana, a rate crescenti e alla francese. Quest’ultimo risulta essere il più diffuso in Italia, con la rata della quota capitale crescente nel tempo e la rata della quota interessi decrescente. Appare evidente che nella prima fase del mutuo si pagheranno soprattutto interessi e, man mano che si andrà avanti, la rata sarà composta in prevalenza della quota capitale.

Nel caso di un mutuo a tasso variabile possiamo trovarci davanti a due strade:

- Piano di ammortamento ricalcolato per rata (versione classica): il rimborso del mutuo è calcolato ogni mese in base alle variazioni del tasso di interesse. La rata si ricalcola sul capitale residuo del mese precedente e la quota interessi è ricalcolata applicando il nuovo tasso di interesse sul residuo. La quota capitale sarà sempre data dalla differenza fra l’importo della rata e la quota interessi.

- Piano di ammortamento fissato alla stipula (versione modificata): in questo caso il piano è fissato dall’istituto di credito al momento dell’accensione del mutuo. La quota capitale è già determinate per tutta la durata del finanziamento sulla base del tasso iniziale, mentre gli interessi sono ricalcolate mensilmente, seguendo l’andamento dei tassi.

Hai ancora dubbi sull’argomento?

Scrivici un commento, contattaci o chiamaci. Saremo lieti di trovare la migliore soluzione per te.